登錄/注冊

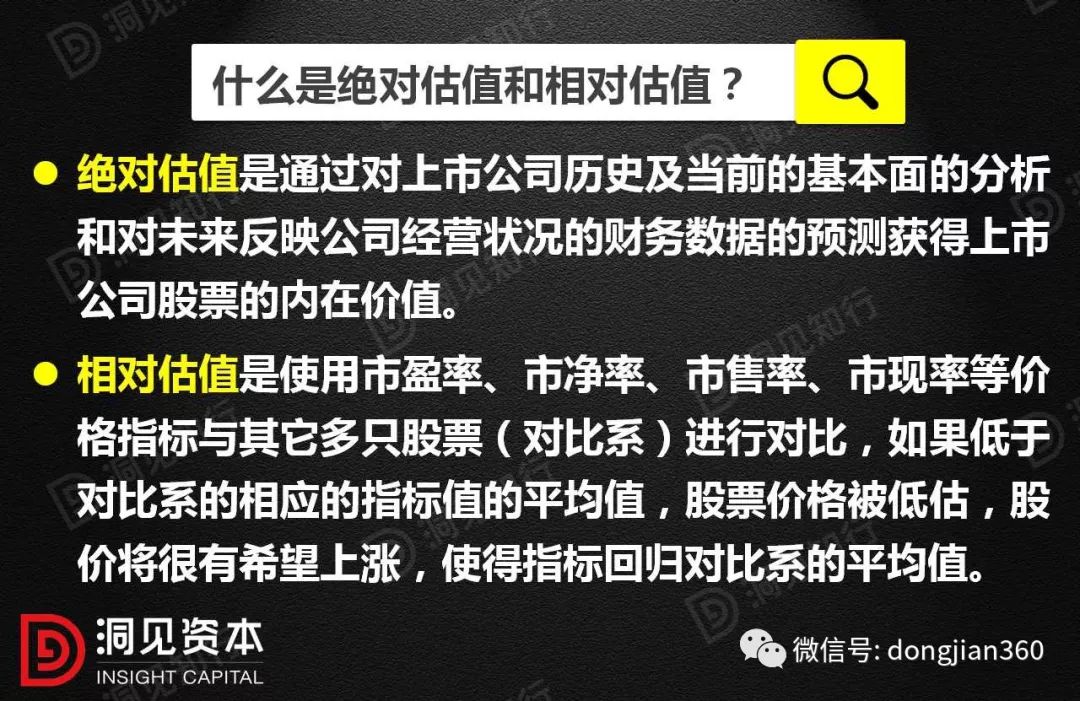

登錄/注冊公司估值分為兩種:絕對估值方法和相對估值方法。

1

絕對估值模型

以現金流折現模型為代表的絕對估值,她的優點很鮮明:邏輯框架完美,也很具有實踐操作性;而她的缺陷也是同樣明顯:一、做起來費勁嘛,當然這還是在其次;最主要的是:二、模型中充滿了假設和猜想,各個參數都身處于一種被質疑的動蕩之中,以至于有人稱其為“數學與財會偽裝下的玄學”。

我們先看下文中的一個舉例。

例子:我們考慮一家成長的公司具有的特征:財務報表變臉如變天,營收、運營利潤、EBITDA、EBIT、凈利、現金流等等,都處于看似無止境的動蕩之中;公司權益的市場價值遠遠遠高于賬面價值。造一個性感點的詞,叫規模背離。資產負債表上股東權益可能只有幾億幾十億,但是股票的市值可能是幾百億。債務相對輕省。當然這事不絕對,有一些成長型公司也可能會上很高的杠桿。但是從總體上而言成長型公司相比同行業的成熟型債務杠桿一般要低很多。這倒不是他們不想借,只是因為太屌絲借不起,現金流不足以覆蓋高杠桿帶來的利息支出。公司“市場歷史”往往短小,即便公司可能已經成立多年并也已經成功上市,但可追溯的有數據記錄的“市場歷史”仍然很短。

一般正常點的公司,有盈利、有現金流、有長歷史、還有很多可以用來比較的隔壁家公司;而我們現在摩拳擦掌面對的,是不盈利、無正數現金流、市場歷史短小、還宇宙獨一號別無他家的成長型,那就為我們的估值造成了多重的尷尬。

尷尬一不盈利—解法一:將盈利正常化

我們還要先回答一個關鍵問題:公司目前為啥虧錢?是因為該公司在周期性行業里而行業處于低潮期?是因為公司在瘋狂擴張,前期的資本性支出(capitalexpenditures)太高?是因為公司投資不善,資產屢被減值?是因為公司經營陷入短暫困境?是因為公司資本結構不合理,債務比例太高?還是因為公司長期經營管理有重大問題?

如果是周期性行業低潮,或是公司一時的資本性支出過高,或是公司一時陷入暫時困境,那么我們可以正常化公司的盈利。比如周期性行業可以平均化前期的盈利或者資本回報率,但估計周期低潮的時候還能高速增長的公司世所罕見,這里就不表了;或者一些公司由于不斷進行大量的無形資產攤銷而導致虧損,那就可以將攤銷加回去;或者是一時有困境,比如匯率因素啦或者一些非經常性的損益項目(extraordinaryitems),比如公司大樓塌了之類,那就可以把這些也都加回去實現正常態的盈利。

尷尬二不盈利—解法二:銷售營收之預測 X 利潤率之預測

雖然不盈利,但是咱好歹沒有不營收啊;只要你這公司投身的事業不是站在街上給人發錢,那你營收總歸應該是個正數。而且大多數的成長型公司其他可以不增長但營收一般都要怒漲,要不然你好意思出門說你是成長型的公司嗎?

既然有營收那就好辦一些了,我們可以為對未來的營收預測找一些蛛絲馬跡。首先,看看公司自身營收的增長歷史(越近期的數據越重要);再次,看看行業整體的增長趨勢;三次,看看行業壁壘夠不夠高公司自身護城河夠不夠深,目前的增長是否可以持續;四次,看看公司未來營收還有沒有什么增長點,看看能不能再添一把火。

再下來的一步就是要確定如果公司逐漸進入到盈利的健康狀態,那么他的利潤率會是多少。這一般可以去參考同行業其他已經盈利的公司的利潤率,然后一樣要回到分析公司自身的比較優勢和護城河(如果有的話),看看這家公司有沒有可能取得比行業平均更高的利潤率。

尷尬三無歷史與尷尬三無同類的解法:互相補償法與刁鉆的市場分析

這兩個尷尬可以合并來說,無歷史或者是無同類,如果這兩個困難只是單獨存在的話就沒那么棘手。因為有歷史可以補償無同類,而有同類可以補償無歷史。為一個無歷史的公司估值,只要他的行業有眾多可比較同行那么一切就可以風輕云淡,比如一家快餐店要IPO上市,零市場歷史,但IPO定價往往不會有太多硝煙,因為行業數據不要太豐富;為一個無同類的公司估值,只要你有很長的市場歷史,那么定價雖然不會比快餐店IPO更輕松,至少豐富的歷史數據也能補償無同類的尷尬。

以上努力都是為了預期未來現金流量。

有人對這個FCFF的公式可能會有幾個不解:

1、為什么要加回非現金支出?因為非現金支出不影響現金流,比如你的商譽被減值了5000塊,你并沒有產生直接的5000塊現金損失,真正的現金流出實際上在當年收購時就發生了。

2、為什么要加回稅后利息支出?可以從兩個角度思考:

一,因為我們算的 FCFF 是歸屬于公司股東+債權人的現金流,而利息支出就是歸屬債權人的現金,所以應該在排除稅盾(tax shield)影響后將其加回;

二,因為我們的折扣率中已經包括了對于債務融資的成本,如果同時再將利息支出(一種債務融資成本)從現金流中排除,那就等于連續折扣了兩次,重復折扣。

3、為什么要減掉資本支出和營運的追加?因為這是你在一段時間內真正支出的真金白銀的現金流。充分理解這三個為什么,這個看似很鬼魅的公式也就半面不忘了。

對于現金流折現而言一般有兩種方法:

一是計算股東老鄉們能夠分享到的現金流,然后計算出“股權的價值”,也就是所謂的股權自由現金流折現法(free cash flowto equity, FCFE);

另一個是計算股東與公司的債權人們一起享有的現金流(也就是整個公司的現金流,FCFF),再計算出“整個公司的價值”,然后再剝離掉公司的債務,而剩下的就是股權價值。上面的FCFF是指的后者的思路。

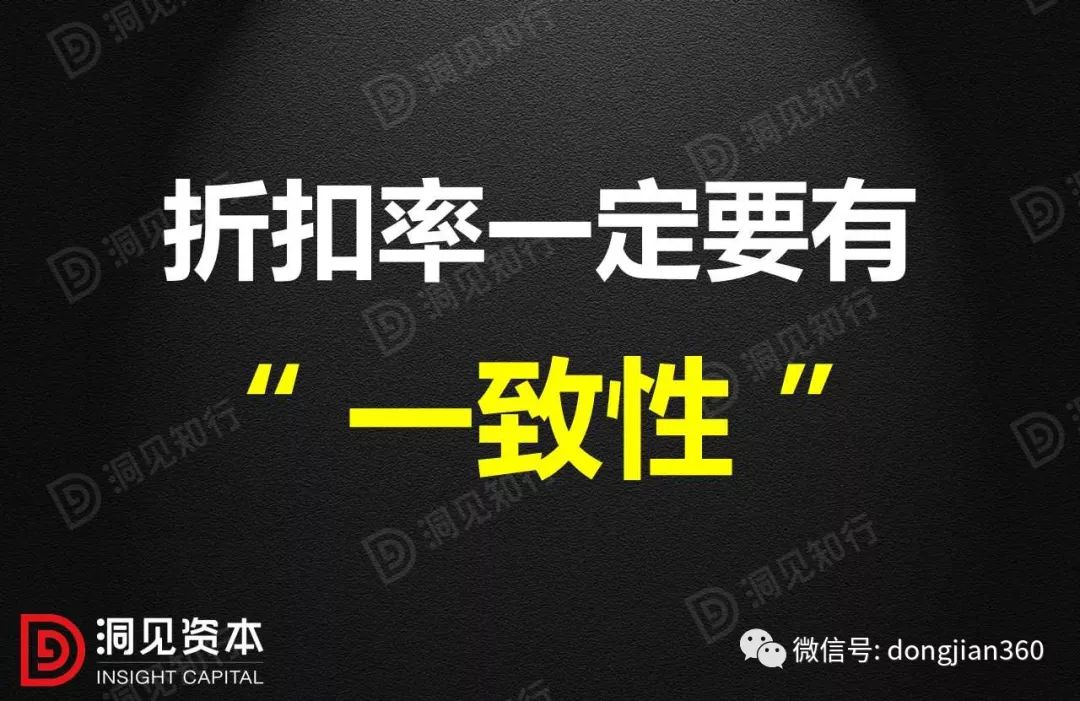

▌折扣率最樸素的表達方式是= 無風險收益率 + 風險溢價

折扣率一定要有一致性。公司的權益價值有FCFF(對公司整體估值)和FCFE(直接對股權部分估值)兩條路可以走,如果你走FCFF,那折扣率就要包括“權益資金成本”(cost of equity)和“債務資金成本“ (cost of debt),統稱“資本成本”(cost of captial);如果你走FCFE,那就直接使用權益資金成本即可。

折扣率要與是名義現金流還是真實現金流一致,意思是說如果如果你的現金流是經過通脹調整的,那么你的折扣率也要剔除掉通脹的因素。

由于折扣率體現機會成本,所以我們的折扣率一定要與資產風險的高低相一致,高風險資產就要匹配高折扣率,不然對不起我無數個輾轉反側失眠的夜晚。我聽說一般風投給的折扣率一般是30%到70%,殺價是痛下狠手。

公司在不同發展階段的折扣率應該是不同的,比如風險較高的成長階段應該對應較高的折扣率,風險較低的成熟階段應該對應較低的折扣率。

另外這里有一個重要假設:風險一定要與回報一致,你要高回報就要承擔高風險,你承擔了高風險就一定是為了更高的回報。有人可能會說你在瞎說什么大廢話,但其實這里有一碗心靈硫酸:雖然你知道這個道理,你其實未必在如此行。

千言萬語化成一句話,折扣率一定要有一致性。做到了這一點,剩下的都是藝術的加工。

2

相對估值方法

1PE

相信大家在看某財經頻道,經常會聽到PE指標,逢股必談,以至于有些吃瓜群眾認為低的PE就是天使,可這是真的嗎?

胡適之曾經(被人強迫著)說過:PE 就是一個任人打扮的小姑娘。P 當然沒什么太大的打扮空間,但是 E 簡直就是人盡可夫。

舉個例子:某醬油公司目前資產100、負債50、所有人權益50,股價2塊,每股收益0.1塊,PE 20。該公司通過某種渠道借款50炒房,公司一下子風險提升,如果其他因素恒定的話股價應該應聲下跌(cost of captial 資本成本上升,也就是貼現率上去了),于是PE降低;借款一年后付出利息若干,如果其他因素恒定的話,E減少,PE上升;再半年后賣出房子狠賺一筆,如果其他因素恒定的話,E大增,PE驟降。然后賬面上有錢了CEO就要想著怎么樣把錢造掉啊,他一想嗯我要成為醬油界的亞馬遜,讓客戶實現O2O從而徹底革命現有的打醬油模式。于是他出巨資搞了個打醬油網站,本來網站出資一部分應該費用化一部分應該資本化,結果這哥們統統費用化一梭子打干凈,于是這就是一筆大開銷,E又大減,PE又大漲;但到了要報稅的時候,美國國稅局的規則與GAAP又不一致,報稅的時候公司資本化了這個網站,結果稅又交多了,形成了遞延所得稅資產(deferred tax assets),那這個之后公司得找機會再搞回來啊(未來交稅少了),結果之后的收益相對又高了,于是——其他因素恒定的話——E上升,PE下降。

通過以上例子我們可以看出:

一:PE反映不出資本結構;

二:PE易受非經常性損益(Extraordinary Item)的影響。

三:PE易受會計處理的影響,說白了就是E的結果受會計處理的影響非常大。公司管理層要是鐵了心的想在短期內用一個好看點的E來唬弄你,他們是真的做得出來的。

另外如果這家企業不是醬油公司而是石油公司,那對于這種周期性的公司就更不能用正常的眼光去看PE,你千萬不要看到低PE的挖油公司就心花怒放。這個我在談如何投資能源業的時候提到過多次了,周期性行業在PE高的時候或者沒有PE(沒有E了)的時候一般才是最銷魂的插入時機,而PE低的時候就是請君入甕啊。為啥?因為周期性股票虎的時候是往死里虎,經過幾個好年頭的積累,盈利達到人生巔峰(周期頂部),此時PE就會非常低;而當周期開始下行,對行業未來的悲觀情緒又會進一步壓抑股價,導致PE更低,你會有強烈的沖動要去買這些PE、PB低到讓你失去理智的周期股——比如2015年初的OSD海洋鉆井的那些個公司,當時PE普遍都是四啊五啊——你千萬要克制住,不然2015年初投十塊錢現在就剩兩塊了。彼得林奇就曾說過,在周期高峰后去買入低市盈的周期股被證明是一種行之有效的快速致窮行為。

兩種情況下PE挺好用:

1、當你對公司財務情況非常了解并能相應調整PE,同時你又有很詳實可靠的行業PE和其他相關數據可以進行比較;

2、對大盤的估值而言PE挺靠譜,尤其是席勒PE,總體而言除了比較悲觀以外,相當靠得住。會有很多人的研究告訴你PE也不能一塵不變地看呀(比如現在有人提倡高利率時期低PE,低利率時期高PE),但是事實上對于大盤而言PE總像地心引力一樣孔武有力。這個我認為或許就像我曾經舉例過的17000個人測奶牛的案例一樣:對于個股的E而言我們往過去看很難甄辨而往未來看很難預測;但是對于一個大樣本的群組而言E往往又有很好的預測性,所以在大盤的估值水平上PE就能發揮威力,尤其是席勒PE。

對于指數而言,PE(這里指預期PE,forward PE)對今后五年的年化收益的預測力要比對今后一年的年化收益的預測力更強,或者至少說更加具有線性關系。這意味著如果你是用預期市盈率來衡量大盤預期投資回報率的,你也至少得在持股(基金)上沉得下菊花定得下心。

2PEG

從歷史經驗來看,高增長股票就是比低增長股票的PE要高,40x的阿里巴巴就一定比5x的工商銀行貴?不好說吧。于是我們又要把這兩個稟賦各異的物種標準化一下才能來比較。

PE再去除以一個G(growth,增長率,一般使用未來五年的預計年增長率)——就被人拿來當成比較不同增長期的公司的辦法了。

林奇認為PEG等于1就是公道價(fair value),比如阿里巴巴目前PE 40x,那么只要其收益在未來五年以復合年化40%的增長率增長,她的定價就是不虛的。超過1就是高估,低于1就是低估。PEG其實是花街的最愛之一。美林證券曾經做過一個調查,詢問基金經理們最喜歡使用的一個估值指標,候選的指標里包括PE、PB、PS、ROE等等等,結果發現基金經理們對PEG最情有獨鐘。一個指標不管其本身是不是一坨屎,如果整個市場都認為它是一塊香餑餑,那么縱然再捂著鼻再含著淚我們也要去吃一口。這就是一些超級沒譜的指標——諸如那啥斐波那契數列——背后臭不可聞的邏輯。

例如,我現在給你一個未來五年盈利的復合年化增長率必定為20%的公司,其目前股價為21美元,每股收益1美元,所以PE為21x,請問你會買嗎?你算了算PEG發現等于1.05嫌貴,于是義正言辭地拒絕了。而我就沒能那么果斷地去說“不”了,因為我知道現在在市場上交易的23x市盈的麥當勞,過去五年的盈利復合年增長率是...... -3% 。我還知道目前市場上比較典型的公共事業股大概就是20x市盈與5%的收益增長率,如果這些股票還有人要的話,我不知道為什么一個“21x + 20%”的的股票你能拒絕得如此大義凜然。

3EV

企業價值(enterprise value, EV),企業價值是指你要收購某一家公司所需要支付的對價,而這里所謂的收購某一家公司,是指有權利風卷殘云地徹底攫取這家公司所有的現金流。這個企業價值用公式來組織就是:EV =股票市值+公司債務-現金;展開公式稍微浮夸一點:EV=普通股市值+優先股市值+負債市值+少數股東權益+退休金負債-現金及有價證券,意思就是如果我要把這家公司包圓了跟我姓,我到底要花多少錢。而從收購交易的另外一端來考慮,企業價值也就是說普通股股東、優先股股東、少數股東、債權人等等這些個鷹隼鵠鷲,在這塊除掉現金的小鮮肉上的那些個累累的主張與索求。

▌優點

1、全面,至少比權益型要全面,真正地做到巴菲特提倡的把股票當成整個生意來看,而不僅僅是通過一個股東狹隘的小眼睛來看估值。

2、受到杠桿扭曲的影響較小。

3、受不同的會計規則扭曲的影響較小。

4、受非核心業務扭曲的影響較小(如使用核心EV估值)。

▌注意事項

1、算得不夠完整,一般如果你求快用第一個公式來算EV,很可能會漏掉諸如養老金負債啊少數股東權益啊這些倒霉項目,導致低估了企業價值。

2、沒有用市場價值。有可能有些項目你不得不用賬面價值,但EV是一個市場價值的概念,如果有市價,一定要用市價。

3、如果公司資本結構彌漫著季節性或者周期性,應該要進行調整,不然EV會有很大的起伏,就不準了。

4、沒有把非經營性的資產妥當分割排除出去,比如公司賬面上的有價證券投資,這部分應該和現金一起被咔嚓掉。

4EV/銷售

從銷售收入到歸屬于企業的現金流之間有層巒疊嶂的道道關口;但就因為原味所以EV/銷售卻也是較難被會計的不同規則左右(除了確認銷售的會計規則),所以如果對比公司的會計規則有天淵之別,就可以比EV/銷售。除此之外,計算過公司現金流的同學都知道公司的現金流經常是變幻莫測的,而銷售收入卻相對會是一個比較穩定的數字;所以對于那些無盈利的、自由現金流為負或者起伏劇烈的公司,EV/銷售會是一個比較好的選擇。

5EV/EBITDA

用EV去除以EBITDA而得到的EV/EBITDA或許可能大概是最受歡迎最火的EV乘數。一來EV/EBITDA計算簡單,二來EBITDA可以當成一個破產版的現金流,三來EV/EBITDA不受公司折舊攤銷規則的影響,也不太受到公司資本結構(負債杠桿比例)的影響。從會計的一般性認識上來講,EBITDA比諸如凈利之類的指標更加能夠體現公司營運狀況的濃淡,風投喜歡她不是沒有道理。

EV/EBITDA 受資本密度(capital intensity,可以量化為對每一美元銷售收入所需要提供的資本支持)較大,如果其他因素恒定,則資本密度越大 EV/EBITDA就越低。其實這也不難理解,資本密度大的公司折舊和攤銷就大,EBITDA就比較壯觀。所以在使用EV/EBITDA橫向對比的時候要注意大家的資本密度在同一個水平;所以如果我們拿著EV/EBITDA在資本密度千差萬別的行業里比啊比,或者去和其他的行業比,或者和全行業的指數比——說句禮貌的話——就非常傻逼了。

6EV/EBIT

EBITDA不是受資本密度影響大嘛,那就把資本的要素搞掉,把D和A拿掉,這就剩下了EBIT這個稅息前利潤;所以如果行業內資本密度群魔亂舞,那EV/EBITDA是指望不上了,我們就可以使用EV/EBIT。易受會計上折舊和攤銷的方法的影響,所以如果行業的公司之間大家紛紛喜聞樂見地采用比較統一的折舊攤銷,那就比較有得比;如果折攤方式千差萬別,那用EV/EBIT就要多長幾個心眼。

7EV/NOPLAT

NOPLAT 的全名是 OperatingProfit Less Adjusted Taxes,稅務調整凈營運利潤

NOPLAT就是把EBIT里面的T(稅)搞掉,變成EBI或者EBIT(1-T),但是EBI太難聽,所以就搞成了NOPLAT。

在計算NOPLAT的時候我們還是要做很多主觀調整的,比如商譽減值、比如資本化的研發開支,比如在非營業資產上的稅務,比如壞賬準備金(allowance for bad debt)等等。而這種主觀調整也決定了你算出來的NOPLAT,和隔壁老王算出來的NOPLAT,可能就沒有可比性,這是NOPLAT的一個缺陷。所以你自己應該要親力親為地去計算你想要進行比較的公司的NOPLAT,或者你至少要去了解老王是怎么算出他的NOPLAT來的。

8EV/IC

EV/IC其實是企業價值乘數版本的P/B 市凈率,看到這里是不是有點豁然開朗了?P/B就是公司市值去比上公司權益的賬面價值,而P拉來了債權人的主張變成了EV,B拉來了債務變成了IC,于是P/B變成了EV/IC。P/B低代表公司的市值與賬面價值比較接近甚至低于賬面價值,公司有可能被低估,或者是可憐之人必有可恨之處;而EV/IC低表明公司的經營性資產的市值比較接近(甚至低于)當初在這些資產上的投資,說明了真個企業有被低估的可能。

但EV/IC和P/B還是有很明顯的區別的。無論是EV還是IC都不包括現金,衡量的是非現金的經營性資產的價值;而無論是P還是B都包括了現金。所以EV/IC更能體現做出公司核心的非現金的經營性資產的估值水平。

EV/IC這個估值乘數在估有形資產為王的行業時比較趁手。這樣的行業一般要碩大無比的基礎設施投資,然后營業利潤飽受連年資產折舊殘酷的壓抑,而在這樣的行業里的公司可能一開始都沒有啥利潤讓你能夠去進行那幾個耳熟能詳的估值方法。所以EV/IC就讓我們有可能去比較這種苦命的公司,也有可能比較在折舊方式上千差萬別的公司。